- Introduction

- Le remplacement des dépenses d’exploitation par un taux basé sur l’inflation

- Les changements relatifs aux dépenses d’immobilisation

- Les autres modifications

- Les mesures transitoires

- Conclusion

Introduction

Le 1er janvier 2026, le Règlement modifiant le Règlement sur les critères de fixation de loyer1 entrera en vigueur. Il vient modifier en profondeur la méthode de fixation des loyers au Québec. Dans ce billet, j’explorerai ces modifications et présenterai une revue critique de cette nouvelle méthode et de son impact appréhendé sur le marché locatif québécois.

Afin de faciliter la lecture, vous pouvez vous référer à une version non officielle du Règlement sur les critères de fixation de loyer2 (ci-après « R.c.f.l. ») intégrant les modifications projetées en cliquant sur ce lien. Les références législatives de ce billet font référence aux articles tels qu’ils se liront après le 1er janvier 2026, sauf avis contraire.

Le remplacement des dépenses d’exploitation par un taux basé sur l’inflation

Le « pourcentage de base applicable au loyer »

La méthode actuelle de fixation se base sur la variation de coûts de nombreux éléments, soit les taxes municipales et scolaires, les assurances, les coût d’énergie, les frais d’entretien, les services, les frais de gestion et l’ajustement du revenu net. La nouvelle méthode a l’avantage de simplifier le calcul, en regroupant plusieurs de ces éléments en un nouveau facteur, le « pourcentage de base applicable pour le loyer »3. Le tableau 1 illustre cette simplification :

| Critères de la méthode actuelle | Critères de la nouvelle méthode |

| Taxes foncières municipales et scolaires | Taxes foncières municipales et scolaires4 |

| Assurances incendie et responsabilité | Assurances incendie et responsabilité5 |

| Coûts d’énergie Frais d’entretien Frais de service Frais de gestion Ajustement du revenu net | Pourcentage de base applicable pour le loyer |

| Dépenses d’immobilisation | Dépenses d’immobilisation6 |

On constate donc que plusieurs des éléments qui étaient auparavant inclus dans les « dépenses d’exploitation »7 ont été éliminés pour être inclus dans le pourcentage de base applicable pour le loyer, à l’exception notable des assurances, qui demeurent un facteur à part entière8. Cela diminue donc le nombre de critères impliqués dans le calcul du loyer.

Or, comment est établi ce pourcentage de base? Le règlement édicte la formule de calcul suivante pour l’établir9 :

Essentiellement, il s’agit d’une moyenne mobile de la hausse de l’indice des prix à la consommation (IPC) pour le Québec sur les quatre années précédant la fixation du loyer10. Les variables « A» à « D » représentent donc la moyenne de l’indice des prix à la consommation pour la période de référence (en général, l’année civile qui précède le renouvellement du bail)11 ainsi que pour les trois années précédentes.

L’année 2026 n’étant pas encore terminée au moment de publier, il n’est pas possible de faire une projection de calcul sur la prochaine période de renouvellement des baux. Toutefois, nous pouvons présenter un exemple pour un bail qui se serait renouvelé en 2025. Le tableau 2 présentent la valeur des différentes variables qui seront utilisées12 :

| Variable | Représente | Valeur |

| A | IPC moyen 2024 (Québec) | 157,2 |

| B | IPC moyen 2023 (Québec) | 153,6 |

| C | IPC moyen 2022 (Québec) | 147,0 |

| D | IPC moyen 2021 (Québec) | 137,8 |

Lorsqu’on place les valeurs dans la formule, on obtient ceci :

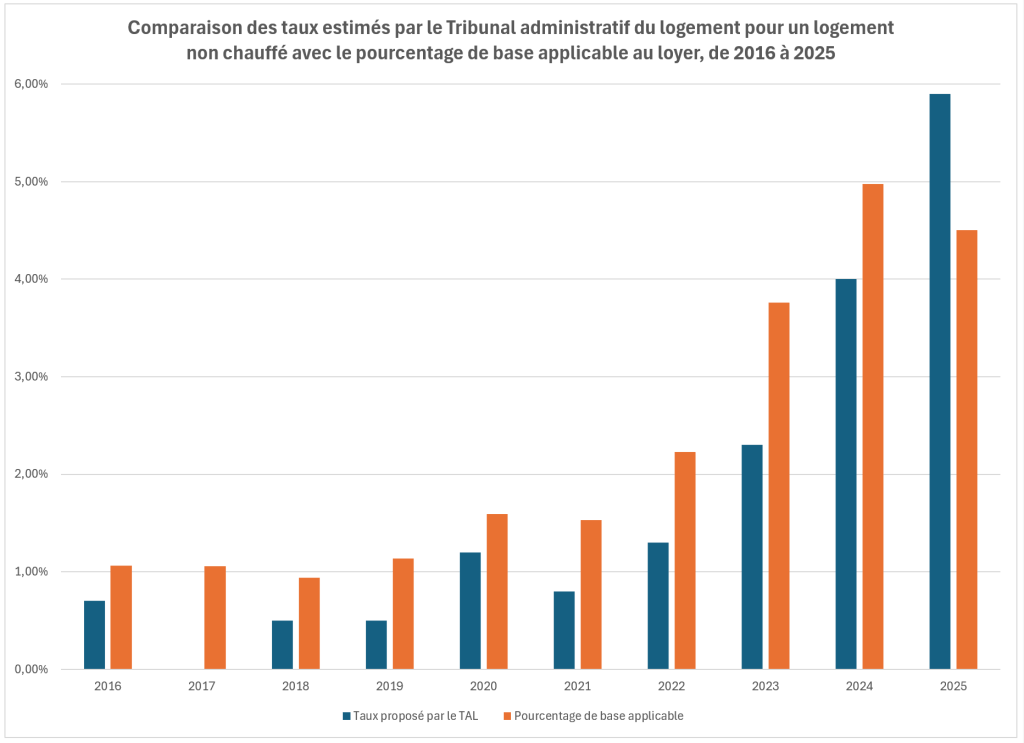

Notons ici que ce taux est inférieur au taux estimé de 5,9 % par le Tribunal administratif du logement pour un logement non chauffé par le locateur en 202513. Il y a toutefois des différences entre l’ancienne estimation et le nouveau pourcentage de base applicable. Le tableau 3 compare d’ailleurs ces deux approches de calcul :

| Élément | Estimation du Tribunal | Pourcentage de base applicable |

| Taxes foncières municipales et scolaires | Exclues | Exclues |

| Assurances | Incluses | Exclues |

| Dépenses d’exploitation (énergie, entretien, services, etc.) | Incluses | Incluses |

| Dépenses d’immobilisation | Exclues | Exclues |

Comme l’ancienne estimation et le pourcentage de base applicable ne représentent pas exactement les mêmes éléments, les comparaisons peuvent donc être hasardeuses. Qu’à cela ne tienne, nous avons procédé à une analyse pour comparer ce qu’aurait donné la nouvelle méthode basée sur le pourcentage de base applicable avec le taux suggéré pour la même année par le Tribunal administratif du logement, pour un logement non chauffé par le locateur. Le graphique 1 présente le résultat de cette analyse :

Le graphique 1 nous permet donc de conclure que pour les dix dernières années, la nouvelle méthode aurait produit un résultat plus élevé que les estimations produites par le Tribunal administratif du logement, sauf pour l’année 2025. Il faut considérer ces résultats avec une certaine retenue. En effet, les estimations produites par le tribunal sont justement des estimations et elles ne se reflètent pas nécessairement dans la réalité, alors que le nouveau pourcentage de base applicable est, en principe, un taux universel et obligatoire. Le gouvernement semble croire que la nouvelle méthode sera mieux appliquée, car elle sera plus simple et mieux comprise par les locataires et les locateurs15. Il n’empêche qu’à première vue, la nouvelle méthode de calcul ne semble pas conduire à une baisse du niveau d’augmentation des loyers. Toutefois, il faut aussi considérer que la façon de calculer les hausses de taxes foncières et d’assurance sera également modifiée.

La nouvelle méthode de calcul pour les taxes foncières et les assurances

Dans la méthode actuelle, la totalité de la variation des taxes foncières municipales et scolaires et des assurances est comptabilisée dans la fixation du loyer et est imputable aux locataires16. Dans la nouvelle méthode, seule la portion de la hausse qui dépasse le pourcentage de base applicable sera retenue pour la méthode de fixation17.

Par exemple, si le pourcentage de base applicable au loyer est de 5 % et que les taxes foncières municipales augmentent de 7 %, le pourcentage de 2 % sera retenu pour calculer la part de la hausse de loyer relative aux taxes foncières. Toutefois, avec le même pourcentage de base de 5 %, si le pourcentage d’augmentation des taxes foncières est plutôt de 3 %, la variation des taxes n’aura aucun impact sur le loyer, puisque le taux est inférieur au pourcentage de base applicable. L’idée ici est que le locateur ne pourra imputer au locataire que les hausses de taxes et d’assurances qui dépassent l’inflation.

Cette réduction de l’impact des taxes et des assurances pourrait potentiellement contrebalancer le pourcentage de base plus élevé que l’ancienne estimation du Tribunal administratif du logement.

Les changements relatifs aux dépenses d’immobilisation

Le pourcentage applicable

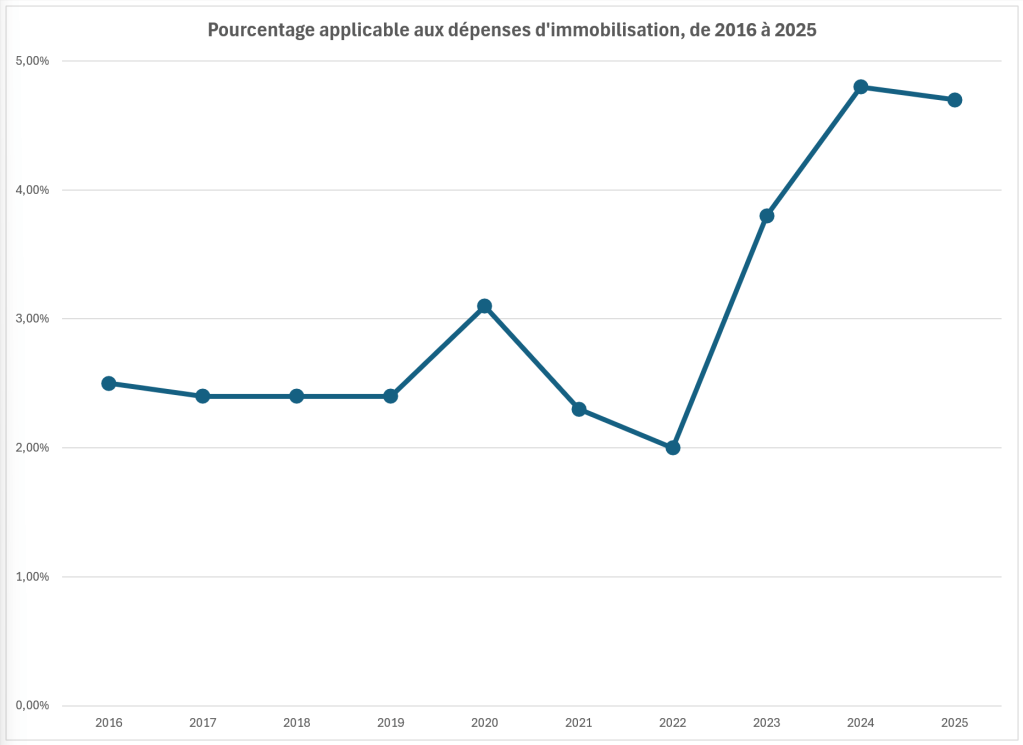

Les dépenses d’immobilisation, qui représentent les dépenses encourues pour des réparations majeures, des améliorations majeures ou la mise en place de nouveaux services, accessoires ou dépendances18, peuvent avoir un impact majeur sur le loyer. Dans le cadre de la méthode de fixation de loyer, ces dépenses ne sont pas intégrées au loyer d’un coup et sont plutôt amorties sur plusieurs années, selon un pourcentage qui variait d’année en année, en fonction des taux d’intérêt en vigueur19. Pour 2025, ce pourcentage était de 4,7 %. Cela veut donc dire que si un locateur dépense 10 000 $ en immobilisations, il peut appliquer 470 $ (donc 4,7 %) de hausse de loyer totale pour l’immeuble pour l’année. Cette hausse est ensuite répartie entre les locataires qui sont touchés par la dépense20. Alors qu’il a été relativement stable pendant plusieurs années, ce pourcentage a considérablement augmenté dans les années qui ont suivi la pandémie de COVID-19, tel que le démontre le graphique 2.

Au cours de ces dix années, le pourcentage a varié entre 2,0 % et 4,8 %, pour une moyenne de

3,0 %. Dans la nouvelle méthode, le pourcentage ne sera plus variable : il sera fixe et il sera établi à 5 %22, soit un taux significativement plus élevé que son taux moyen de la dernière décennie. Selon le gouvernement, ce choix vise à « favoriser l’entretien des logements par les propriétaires en accélérant le temps de récupération des investissements »23. Pour les locataires, cela se traduira inévitablement par un impact plus important des dépenses d’immobilisation sur leur loyer.

L’annexe relative aux dépenses d’immobilisation

Le règlement introduit une nouvelle annexe qui détaille quels travaux sont automatiquement considérés comme des dépenses d’immobilisation24. Plusieurs des travaux qui s’y trouvent sont clairement des travaux majeurs, par exemple le remplacement du toit ou le remplacement du système de chauffage. Dans d’autres cas, l’annexe inclut dans la définition des dépenses d’immobilisation des dépenses qui pourraient davantage relever de travaux d’entretien, comme la peinture des murs et des plafonds, l’ajout d’une prise électrique ou une réparation du revêtement extérieur. L’annexe introduit donc un élargissement de la définition de « dépense d’immobilisation ». D’ailleurs, la liste présentée dans l’annexe n’est pas exhaustive, puisque le règlement indique que les réparations et travaux majeurs sont « notamment » ceux indiqués dans l’annexe. Tout comme le nouveau pourcentage applicable, cet ajout au règlement répond à l’objectif du gouvernement de favoriser l’entretien des logements par les propriétaires.

Les autres modifications

La fin des fixations à la baisse?

Sous l’empire de l’ancien règlement, il était possible que la fixation donne un résultat à la baisse, notamment en cas de baisse importante des taxes foncières ou des coûts d’assurance. Le locataire bénéficiait alors d’une baisse de loyer. Ces cas étaient rares, mais tout de même possibles. Ce pouvoir du tribunal de fixer à la baisse a fait l’objet d’une jurisprudence abondante. En 2019, la Cour supérieure, siégeant en contrôle judiciaire, avait déterminé que le Tribunal administratif du logement n’avait pas le pouvoir pour fixer le loyer à la baisse25. Or, des décisions et jugements subséquents, tant de la Cour supérieure26 que du Tribunal administratif du logement27, ont écarté ce précédent et ont considéré que la méthode de fixation permettait effectivement la fixation à la baisse d’un loyer.

Or, selon ma compréhension du règlement, cela n’allait plus être possible. En effet, le règlement édicte que, pour tout facteur pour lequel le résultat obtenu est négatif, il sera plutôt considéré égal à zéro28. De plus, concernant les taxes foncière et les assurances, il utilise le verbe « ajouter » le montant au pourcentage de base applicable29, ce qui semble exclure qu’on puisse soustraire un ajustement à la baisse.

Toutefois, l’outil de calcul mis en ligne pour le Tribunal administratif du logement prévoit un ajustement à la baisse, lorsque les taxes foncières et les assurances sont en baisse. Cette interprétation administrative du tribunal sera possiblement contesté devant les tribunaux. À suivre!

Les particularités touchant les résidences privées pour aînés

Les résidences privées pour aînés30 se distinguent des autres logements en ce qu’elles offrent de multiples services à leurs locataires, dont des services qui se rattachent à la personne même du locataire, comme des services de repas, des services d’assistance personnelle ou des soins infirmiers. Ces services se distinguent des services généraux qui peuvent être rattachés à l’immeuble, comme par exemple une piscine, un stationnement ou le service de câblodistribution. Les locataires d’une résidence privée pour aînés ont donc un loyer de base, auquel s’ajoute le coût des services en question; les deux s’additionnent pour donner le loyer total.

Selon une pratique qui s’est développée dans plusieurs résidences privées pour aînés, les locataires reçoivent deux avis d’augmentation distincts : un pour le loyer de base et un autre pour leurs services, généralement selon deux taux d’augmentation différents. Or, le Tribunal administratif du logement a déclaré que cette méthode n’était pas conforme au Règlement sur les critères de fixation de loyer et a jugé que la fixation du loyer doit s’appliquer sur le loyer total et non seulement sur le loyer de base31.

Le nouveau règlement renverse les principes établis par la jurisprudence et édicte plutôt que pour une résidence privée pour aînés, le loyer de base et les services se rattachant à la personne même du locataire seront fixés selon deux méthodes différentes. D’abord, le loyer de base sera fixé en utilisant la méthode vue précédemment32 . Pour ce qui est des services personnels, on utilisera la même formule de moyenne mobile de l’inflation que nous avons vue plus haut, dans laquelle l’IPC sera remplacé par « l’indicateur de coût lié aux services de santé » de Statistique Canada33, une mesure de l’inflation plus spécifique aux services offerts dans une résidence34.

Afin de refléter cette réforme, le gouvernement a d’ailleurs également modifié35 le Règlement sur le contenu obligatoire de l’avis de modification du bail d’un logement36 afin que, dorénavant, les avis d’augmentation de loyer des locataires des résidences privées pour aînés présentent deux montants ou pourcentages d’augmentation, soit un pour le loyer de base et un autre pour les services qui se rattachent à la personne même du locataire37. Par ce choix, le législateur adapte la réglementation à la pratique courante dans les résidences privées pour aînés.

Les mesures transitoires

Les dispositions du nouveau règlement ne s’appliqueront qu’aux fixations touchant des baux pour lesquels l’avis de modification du loyer a été transmis à partir du 1er janvier 202638. Pour toute fixation de loyer pour laquelle l’avis a été transmis avant cette date, les anciennes règles continueront de s’appliquer. Les nouvelles règles seront donc appliquées intégralement pour la prochaine saison des renouvellements.

Conclusion

Il est vrai que la méthode de fixation de loyer était vétuste et trop complexe et qu’il était temps de la réformer. La nouvelle méthode adoptée par le gouvernement a pour avantage de simplifier de beaucoup la méthode de fixation des loyers. Elle réduit drastiquement le nombre de facteurs qui entrent dans le calcul et qui sont inconnus des locataires. Les montants de taxes foncières municipales et scolaires étant publics, seuls les assurances et les dépenses d’immobilisation demeurent des éléments auxquels les locataires n’ont en principe pas accès. Cette simplification permettra sans doute aux locataires de se positionner plus facilement par rapport à une hausse de loyer proposée, en sachant bien plus aisément si celle-ci est abusive ou non. L’objectif de simplification semble donc en bonne partie atteint.

Toutefois, le nouveau pourcentage de base applicable au loyer semble à première vue conduire à une hausse accentuée des loyers, plutôt qu’à une stabilisation ou une baisse. L’avenir nous dira si l’atténuation de l’impact des taxes foncières et des assurances permettra de mitiger cet impact appréhendé. De surcroît, à court terme, l’impact des années de forte inflation post-COVID se fera encore sentir, puisque la moyenne mobile sur quatre ans inclura encore des années de forte inflation pour les deux prochaines années. Lorsqu’on ajoute à tout cela la hausse du pourcentage applicable aux dépenses d’immobilisation, force est de constater que le règlement n’apportera pas de solution à la crise des loyers qui sévit actuellement. Même si la crise semble commencer à se résorber doucement39, plusieurs auraient espéré un geste plus clair vers l’abordabilité pour accélérer le rétablissement du marché. En conclusion, donc, lorsqu’on se place du point de vue des locataires, leur loyer ne sera probablement pas moins cher, possiblement plus cher, mais au moins, ce sera plus simple de comprendre pourquoi!

L’auteur tient à remercier Maxime Frézal, étudiant à l’École du Barreau du Québec, pour son travail de relecture et ses précieux commentaires.

- (2025) 157 G.O. II, 6890. ↩︎

- RLRQ, c. T-15.01, r. 2. ↩︎

- Art. 3 al. 1(1) R.c.f.l. ↩︎

- Art. 3 al. 1(2) et al. 1(3) R.c.f.l. ↩︎

- Art. 3 al. 1(4) R.c.f.l. ↩︎

- Art. 3 al. 1(5) R.c.f.l. ↩︎

- Voir art. 1 R.c.f.l. [ancienne version]. ↩︎

- Art. 3 al. 1(4) R.c.f.l. ↩︎

- Art. 3.1 al. 1 R.c.f.l. ↩︎

- De façon plus précise, le règlement définit « indice des prix à la consommation » par l’indice des prix à la consommation non désaisonnalisé pour l’ensemble du Québec établi par Statistique Canada – art. 1 R.c.f.l. ↩︎

- Art. 1 R.c.f.l. Pour les baux se renouvellant du 1er janvier au 31 mars, il s’agit de l’avant-dernière annéee civile précédant le renouvellement du bail. Par exemple, pour un bail se renouvelant le 1er février 2026, il faudrait considérer l’année 2024. ↩︎

- Statistique Canada, Tableau 18-10-0005-01 Indice des prix à la consommation, moyenne annuelle, non désaisonnalisé, https://doi.org/10.25318/1810000501-fra ↩︎

- Tribunal administratif du logement, Le calcul de l’ajustement des loyers en 2025, 21 janvier 2025, https://www.tal.gouv.qc.ca/fr/actualites/detail?code=le-calcul-de-l-ajustement-des-loyers-en-2025 ↩︎

- Statistique Canada, Tableau 18-10-0005-01 Indice des prix à la consommation, moyenne annuelle, non désaisonnalisé, https://doi.org/10.25318/1810000501-fra; Tribunal administratif du logement, Actualités, https://www.tal.gouv.qc.ca/fr/actualites/ ↩︎

- Ministère des Affaires municipales et de l’Habitation, « Dès janvier, une nouvelle méthode de calcul plus simple et prévisible pour fixer le coût des loyers », communiqué de presse, 17 décembre 2025, https://www.quebec.ca/nouvelles/actualites/details/des-janvier-une-nouvelle-methode-de-calcul-plus-simple-et-previsible-pour-fixer-le-cout-des-loyers-67770 ↩︎

- Art. 3 al. 1(1) et 1(2) R.c.f.l. [ancienne version]. ↩︎

- Art. 4 al. 2 R.c.f.l. ↩︎

- Art. 1 R.c.f.l. ↩︎

- Art. 3.1 al. 4 R.c.f.l. [ancienne version]. ↩︎

- Art. 3 al. 2 et 5 al. 2 R.c.f.l. ↩︎

- Tribunal administratif du logement, préc., note 14. ↩︎

- Art. 3 al. 1(5) R.c.f.l. ↩︎

- Ministère des Affaires municipales et de l’Habitation, préc., note 15. ↩︎

- Art. 1 et annexe 1 R.c.f.l. ↩︎

- Immeubles Georges Landry inc. c. Régie du logement, 2019 QCCS 2419. ↩︎

- Soly c. Tribunal administratif du logement, 2021 QCCS 4617. ↩︎

- Girard c. Issa, 2021 QCTAL 30264; Gracioppo c. Issa, 2019 QCRDL 27426. ↩︎

- Art. 3.1 al. 3 et 4 al. 2 R.c.f.l. ↩︎

- Art. 4 al. 3 Rc.f.l. ↩︎

- Pour une définition, voir : Loi sur la gouvernance du système de santé et de services sociaux, RLRQ, c. G-1.021, art. 557. ↩︎

- Chartwell Appartements de Bordeaux, résidence pour retraités c. Bergeron, 2022 QCTAL 3555 (demande en révision rejetée, T.A.L., 2023-01-18, 496873 18 20191216 V, 2023 QCTAL 1180). ↩︎

- Art. 4.1(1) R.c.f.l. ↩︎

- Art. 1 et 4.1(2) R.c.f.l. ↩︎

- À la suite d’une modification adoptée par le gouvernement en 2023, les services qui se rattachent à la personne même du locataire faisaient déjà l’objet d’un taux distinct des autres services dans le calcul de la fixation du loyer – Règlement modifiant le Règlement sur les critères de fixation de loyer, (2023) 155 G.O. II, 3119 et art. 3.1 al. 2 R.c.f.l. [ancienne version]. ↩︎

- Règlement modifiant le Règlement sur le contenu obligatoire de l’avis de modification du bail d’un logement, (2025) 157 G.O. II, 6848. ↩︎

- RLRQ, c. T-15.01, r. 1.1. ↩︎

- Id., art. 1. ↩︎

- Règlement modifiant le Règlement sur les critères de fixation de loyer, préc., note 1, art. 6. ↩︎

- Société canadienne d’hypothèque et de logement, Rapport sur le marché locatif 2025, https://www.cmhc-schl.gc.ca/professionnels/marche-du-logement-donnees-et-recherche/marches-de-lhabitation/rapports-sur-le-marche-locatif ↩︎